Blog

BlogGustavo Mas

Gerente comercial de Milicic

PADE 2013

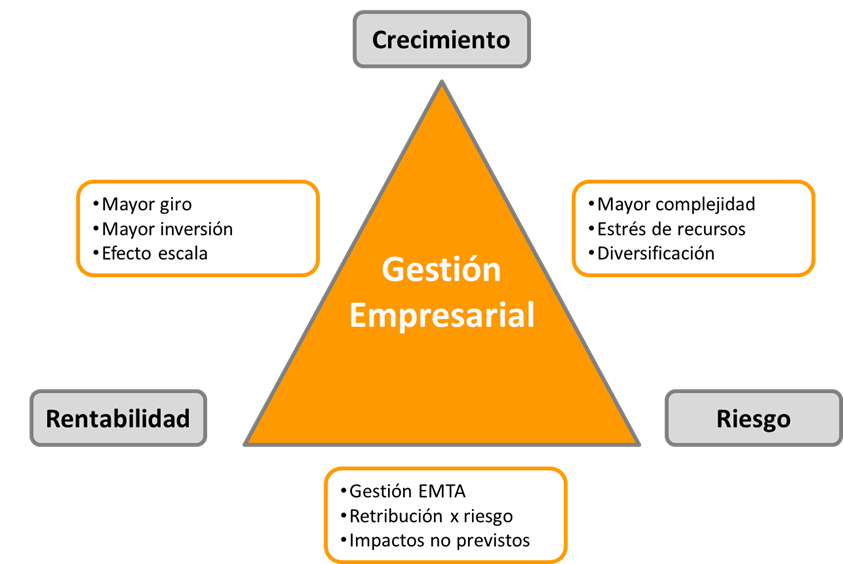

Los tres pilares clave de la gestión empresarial son: crecimiento, rentabilidad y riesgo. Una gestión adecuada visará mantener a la empresa en un espacio de correlaciones favorables entre las dimensiones. Para poder crecer hay que desequilibrar la ecuación pero luego acompañar balanceando el resto. El equilibrio como estrategia.

Conceptos y asociaciones

¿A qué se asocia el crecimiento? A vender más, a contar con más activos, a tener más clientes, a gozar de una presencia en múltiples mercados, a disponer de varias líneas de productos... Mantener girando una rueda mayor requiere más energía y coordinación. Más esfuerzo. Ese mayor esfuerzo, si es que conlleva mayores inversiones, tanto fijas como de capital de trabajo, tiene el potencial de impactar negativamente el retorno. Si el crecimiento requiere del desarrollo de nuevos productos, la exploración de nuevos mercados, emprender con socios o invertir en nuevas tecnologías, puede intensificar los riesgos. La velocidad del crecimiento es una variable importante.

Un crecimiento acelerado podría estresar la organización, impactar la rentabilidad y exacerbar las contingencias. El ritmo entonces resulta ser clave aunque, algunas veces, las oportunidades que presenta el mercado “son cuando son” o sea, o se toman o se dejan pasar para siempre. El crecimiento también suele generar un “efecto escala”, de dilución de los costos fijos, llevando a un incremento en el retorno.

¿A qué se asocia la rentabilidad? Es una medida de resultado. Hay varios tipos, por lo menos tres relevantes: Bruta, Operativa, Neta, de acuerdo a los resultados con los cuales se compare. Se puede incrementar a través de estrategias que acrecienten el giro del negocio o su margen. Además se relaciona con el nivel de inversión: sobre los activos/”ROA” o sobre el patrimonio/”ROE”.

La idea de creación de valor lleva a ponderar el rendimiento con el costo del capital invertido, no solo del capital de terceros que tiene un costo explícito, sino también del capital propio que tiene un costo de oportunidad (el que podría obtenerse de invertir dicho capital en una iniciativa de riesgo equivalente).

Otro espacio interesante de análisis es la visualización de los resultados de corto y de largo plazo, al mismo tiempo, de forma conjunta. Priorizar el corto plazo por ejemplo, otorgando bonos de desempeño por performance trimestral, podría llevar a tomar decisiones que comprometan la sostenibilidad de la empresa. A la inversa, priorizar el largo plazo, descuidando el corto plazo, podría afectar la viabilidad de la empresa.

¿A qué se asocia el riesgo? Al impacto de variables del sistema las cuales no son controlables. A su vez, al impacto de variables controlables, en general internas, pero que requieren atención. Existe la posibilidad de ocurrencia de eventos menores, que tal vez se repitan a lo largo de la historia de la empresa pero con un impacto bajo en resultados. En el otro extremo, podría tratarse de eventos aislados e inusuales pero con un efecto devastador.

La gestión de riesgos nos ubica un paso más allá de la incertidumbre. Permite identificar y analizar los riesgos potenciales y definir un plan de acción que incluya medidas para eliminar, mitigar, transferir o asumir los riesgos y sus impactos (EMTA). La diversificación “los huevos en distintas canastas” es una de las medidas clásicas de la gestión de riesgos pero atención, a su vez incrementa la complejidad. La administración de los riesgos trasciende a otro nivel cuando se incorpora a la noción más amplia del desempeño y pasa a formar parte de la toma de decisiones.

El aprendizaje organizacional, igualmente, es clave (ciclo PDCA – Plan, Do, Check, Act) ya que nada supera el costo de no capturar el valor de las lecciones aprendidas. Finalmente, cuando la incertidumbre domina, el diseño de escenarios resulta ser una buena práctica ya que permite imaginar realidades alternativas, impactos y posibles acciones junto con la identificación de los disparadores que podrían determinar la entrada a cada uno de los escenarios y que resultan ser los factores a monitorear de forma permanente.

Elementos que vinculan a las tres dimensiones

A seguir se presentan esquemáticamente algunos elementos que vinculan a las dimensiones:

Entre Crecimiento y Rentabilidad: mayor giro (ventas, costos y gastos asociados); mayor inversión (capital fijo y de trabajo); “efecto escala”.

Entre Crecimiento y Riesgo: mayor complejidad por nuevos negocios, nuevas tecnologías, nuevos mercados y productos; estrés de recursos (personas, capital); diversificación.

Entre Rentabilidad y Riesgo: gestión de riesgos (EMTA); mayor riesgo, mayor rentabilidad deseada o esperada (retribución); ocurrencia de impactos no previstos.

El equilibrio como estrategia

Incorporar la distinción del equilibrio es relevante. El gerenciamiento puede llevar a producir desequilibrios, por ejemplo entrar en un nuevo ciclo de crecimiento. Al mismo tiempo, el éxito empresarial dependerá de la capacidad y de la velocidad para alcanzar nuevamente el balance entre las tres dimensiones.

La búsqueda del equilibrio puede entenderse como ubicar las tres dimensiones en un espacio de correlaciones favorables por ejemplo: crecer y aumentar rentabilidad aprovechando el efecto escala; crecer y disminuir el riesgo, capitalizando el efecto de la diversificación; elevar la rentabilidad y disminuir el riesgo a través de una adecuada estrategia de gestión del mismo.

De otro lado, entender la dinámica de las correlaciones desfavorables es muy importante. Admitir que las mismas pueden existir es fundamental por ejemplo, la incorporación de un activo relevante (una nueva planta industrial, equipos y tecnología), produce un incremento de la base de activos el cual impacta negativamente la rentabilidad en el corto plazo.

Crecer y aumentar la complejidad del negocio, obliga revisar la estructura organizacional, los procesos y la asignación de recursos hasta llegar al nivel de poder administrar los desafíos que impone la misma; las contingencias asociadas al desarrollo de nuevas actividades deben incorporarse al mapeo y al sistema de gestión a través de un proceso constante de retroalimentación que permita optimizar el impacto en los resultados.

Triplete

El equilibrio de las tres dimensiones es inestable: está impactado por cuestiones externas y fuera del control de la gerencia, cambia permanentemente con las decisiones que se toman y, los sistemas de información (tableros de control, indicadores y mediciones económico-financieras), suelen mostrar solo una buena aproximación a la realidad.

Lo fundamental pasa entonces por incorporar a la toma de decisiones los conceptos revisados y profesionalizar día a día el gerenciamiento, con información oportuna, discusiones constructivas y manteniendo siempre una postura humilde de aprendizaje que es lo único que asegura capturar los beneficios de la mejora continua.